(5 оценок, среднее: 4,80 из 5)

(5 оценок, среднее: 4,80 из 5)

Учебная работа. Реферат: Теория игр и принятие решений

а) в критериях риска;

б) в критериях неопределённости;

в) в критериях конфликта либо противодействия (активного противника).

Теория полезности и принятия решений.

Принятие решений в критериях риска.

Аспект ожидаемого значения.

Внедрение аспекта ожидаемого значения обосновано рвением максимизировать ожидаемую Прибыль (либо минимизировать ожидаемые издержки). Внедрение ожидаемых величин подразумевает возможность неоднократного решения одной и той же задачки, пока не будут получены довольно четкие расчётные формулы. Математически это смотрится так: пусть Х– случайная величина с математическим ожиданием MX и дисперсией DX. Если x1

,x2

,…,xn

– значения случайной величины (с.в.) X, то среднее арифметическое их (выборочное среднее) значений  имеет дисперсию

имеет дисперсию  . Таковым образом, когда n®¥

. Таковым образом, когда n®¥

® 0 и

® 0 и  ®MX.

®MX.

Иными словами при довольно большенном объёме подборки разница меж средним арифметическим и математическим ожиданием стремится к нулю (так именуемая предельная аксиома теории вероятности). Как следует, внедрение аспекта ожидаемое

Пример 1. Требуется принять решение о том, когда нужно проводить профилактический ремонт ПЭВМ, чтоб минимизировать утраты из-за неисправности. В случае если ремонт будет делается очень нередко, Издержки на сервис будут большенными при малых потерях из-за случайных поломок.

Потому что нереально предсказать заблаговременно, когда возникнет неисправность, нужно отыскать возможность того, что ПЭВМ выйдет из строя в период времени t. В этом и состоит элемент ”риска”.

Математически это смотрится так: ПЭВМ ремонтируется персонально, если она тормознула из-за поломки. Через T интервалов времени производится профилактический ремонт всех n ПЭВМ. нужно найти наилучшее один интервал времени.

Пусть рt

– возможность выхода из строя одной ПЭВМ в момент t, а nt

– случайная величина, равная числу всех вышедших из строя ПЭВМ в этот же момент. Пусть дальше С1

– издержки на ремонт неисправной ПЭВМ и С2

– Издержки на профилактический ремонт одной машинки.

Применение аспекта ожидаемого значения в данном случае оправдано, если ПЭВМ работают в течение огромного периода времени. При всем этом ожидаемые издержки на один интервал составят

ОЗ =  ,

,

где M(nt

) – математическое ожидание числа вышедших из строя ПЭВМ в момент t. Потому что nt

имеет биномиальное распределение с параметрами (n, pt

), то M(nt

) = npt

. Таковым образом

ОЗ =

Нужные условия оптимальности T*

имеют вид:

ОЗ (T*

-1) ³ ОЗ (T*

),

ОЗ (T*

+1) ³ ОЗ (T*

).

Как следует, начиная с малого значения T, вычисляют ОЗ(T), пока не будут удовлетворены нужные условия оптимальности.

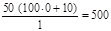

Пусть С1

= 100; С2

= 10; n = 50. значения pt

имеют вид:

T

рt

ОЗ(Т)

1

0.05

0

2

0.07

0.05

375

3

0.10

0.12

366.7

4

0.13

0.22

400

5

0.18

0.35

450

T*

® 3 , ОЗ(Т*

) ® 366.7

Как следует профилактический ремонт нужно созодать через T*

=3 интервала времени.

Аспект “ожидаемое

Аспект ожидаемого значения можно видоизменять так, что его можно будет применить и для изредка циклических ситуаций .

Если х – с. в. с дисперсией DX, то среднее арифметическое  имеет дисперсию

имеет дисперсию  , где n– число слогаемых в

, где n– число слогаемых в  . Как следует, если DX миниатюризируется, и возможность того, что

. Как следует, если DX миниатюризируется, и возможность того, что  близко к MX, возрастает. Как следует, целенаправлено ввести аспект, в каком максимизация ожидаемого значения прибыли смешивается с минимизацией её дисперсии.

близко к MX, возрастает. Как следует, целенаправлено ввести аспект, в каком максимизация ожидаемого значения прибыли смешивается с минимизацией её дисперсии.

Пример 2. Применим аспект “ожидаемое один интервал времени, т.е. дисперсию

зТ

=

Т.к. nt

, t = – с.в., то зТ

– с.в., то зТ

также с.в. С.в. nt

имеет биномиальное распределение с M(nt

) = npt

и D(nt

) = npt

(1–pt

). Как следует,

D(зТ

) = D( ) =

) = D(

D( ) =

) =

=  =

=  = n{–

= n{– },

},

где С2

n = const.

Из примера 1 следует, что

М(зТ

) = М(з(Т)).

Как следует разыскиваемым аспектом будет минимум выражения

М(з(Т)) + к D(зТ

).

Замечание. Константу “к” можно разглядывать как уровень не склонности к риску, т.к. “к” описывает “степень способности” дисперсии Д(зТ

) по отношению к математическому ожиданию. к примеру, если бизнесмен, в особенности остро реагирует на огромные отрицательные отличия прибыли вниз от М(з(Т)), то он может избрать “к” много больше 1. Это придаёт больший вес дисперсии и приводит к решению, уменьшающему возможность огромных утрат прибыли.

При к =1 получаем задачку

По данным из примера 1 можно составить последующую таблицу

Т

pt

pt

2

М(з(Т))+D(з(Т))

1

0.05

0.0025

0

0

500.00

2

0.07

0.0049

0.05

0.0025

6312.50

3

0.10

0.0100

0.12

0.0074

6622.22

4

0.13

0.0169

0.22

0.0174

6731.25

5

0.18

0.0324

0.35

0.0343

6764.00

Из таблицы видно, что профилактический ремонт нужно созодать в течение всякого интервала Т*

=1.

Аспект предельного уровня.

Аспект предельного уровня не дает рационального решения, максимизирующего, к примеру, Прибыль либо минимизирующего издержки. Быстрее он соответствует определению применимого метода действий.

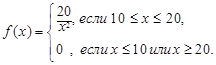

Пример 3. Представим, что величина спроса x в единицу времени (интенсивность спроса) на некий продукт задаётся непрерывной функцией распределения f(x). Если припасы в исходный момент невелики, в предстоящем вероятен недостаток продукта. В неприятном случае к концу рассматриваемого периода припасы нереализованного продукта могут оказаться весьма большенными. В обоих вариантах вероятны утраты.

Т.к. найти утраты от недостатка весьма тяжело, ЛПР может установить нужный уровень припасов таковым образом, чтоб величина ожидаемого недостатка не превосходила А1

единиц, а величина ожидаемых излишков не превосходила А2

единиц. Другими словами, пусть I– разыскиваемый уровень припасов. Тогда

ожидаемый недостаток =  ,

,

ожидаемые избытки = .

.

При случайном выборе А1

и А2

обозначенные условия могут оказаться противоречивыми. В этом случае нужно ослабить одно из ограничений, чтоб обеспечить допустимость.

Пусть, к примеру,

Тогда

=

=  = 20(ln

= 20(ln +

+ – 1)

– 1)

=

=  = 20(ln

= 20(ln +

+ – 1)

– 1)

Применение аспекта предельного уровня приводит к неравенствам

ln I –  ³ ln 20 –

³ ln 20 –  – 1 = 1.996 –

– 1 = 1.996 –

ln I –  ³ ln 10 –

³ ln 10 –  – 1 = 1.302 –

– 1 = 1.302 –

Предельные значения А1

и А2

должны быть выбраны так, что бы оба неравенства производились хотя бы для 1-го значения I.

К примеру, если А1

= 2 и А2

= 4, неравенства принимают вид

ln I –  ³ 1.896

³ 1.896

ln I –  ³ 1.102

³ 1.102

Спрос. Из таблицы видно, что оба условия производятся для I, из интервала (13,17)

I

10

11

12

13

14

15

16

17

18

19

20

ln I –

1.8

1.84

1.88

1.91

1.94

1.96

1.97

1.98

1.99

1.99

1.99

lnI–

1.3

1.29

1.28

1.26

1.24

1.21

1.17

1.13

1.09

1.04

0.99

Хоть какое из этих значений удовлетворяет условиям задачки.

Принятие решений в критериях неопределённости.

Будем полагать, что лицу, принимающему решение не противоборствует разумный противник.

Данные, нужно для принятия решения в условии неопределенности, обычно задаются в форме матрицы, строчки которой соответствуют вероятным действиям, а столбцы – вероятным состояниям системы.

Пусть, к примеру, из некого материала требуется сделать изделие, долговечность которого при допустимых издержек нереально найти. Перегрузки числятся известными. Требуется решить, какие размеры обязано иметь изделие из данного материала.

Варианты решения таковы:

Е1

– выбор размеров из суждений наибольшей долговечности ;

Еm

– выбор размеров из суждений малой долговечности ;

Ei

– промежные решения.

Условия требующие рассмотрения таковы :

F1

– условия, обеспечивающие наибольшей долговечность;

Fn

–условия, обеспечивающие min долговечность;

Fi

– промежные условия.

Под результатом решения eij

= е(Ei

; Fj

) тут можно осознавать оценку, подобающую варианту Ei

и условиям Fj

и характеризующие Прибыль, полезность либо надёжность. Обычно мы будем именовать таковой итог пользой решения.

Тогда семейство (матрица) решений имеет вид :

имеет вид :

F1

F2

. . .

Fn

E1

e11

e12

. . .

e1n

E2

e21

e22

. . .

e2n

. . .

. . . . . . . . . . . . . . . .

Em

em1

em2

. . .

emn

Чтоб придти к конкретному и по способности наивыгоднейшему варианту решению нужно ввести оценочную (мотивированную) функцию. При всем этом матрица решений  сводится к одному столбцу. Любому варианту Ei

сводится к одному столбцу. Любому варианту Ei

приписывается, т.о., некий итог eir

, характеризующий, в целом, все последствия этого решения. Таковой итог мы будем в предстоящем обозначать этим же эмблемой eir

.

Традиционные аспекты принятия решений .

1. Минимаксный аспект .

правило выбора решения в согласовании с минимаксным аспектом (ММ-критерием) можно интерпретировать последующим образом:

матрица решений дополняется ещё одним столбцом из меньших результатов eir

каждой строчки. нужно избрать те варианты в строчках которых стоят наибольшее

Избранные т.о. варианты стопроцентно исключают риск. Это значит, что принимающий решение не может столкнуться с худшим результатом, чем тот, на который он ориентируется. Это свойство дозволяет считать ММ-критерий одним из базовых.

Применение ММ-критерия бывает оправдано, если ситуация, в какой принимается решение последующая:

1o

. О способности возникновения наружных состояний Fj

ничего не понятно;

2o

. Приходится считаться с возникновением разных наружных состояний Fj

;

3o

. Решение реализуется лишь один раз;

4o

. Нужно исключить какой бы то ни было риск.

2. Аспект Байеса – Лапласа.

Обозначим через qi

– возможность возникновения наружного состояния Fj

.

Соответственное правило выбора можно интерпретировать последующим образом:

матрица решений дополняется ещё одним столбцом содержащим математическое ожидание значений каждой из строк. Выбираются те варианты, в строчках которых стоит наибольшее

дополняется ещё одним столбцом содержащим математическое ожидание значений каждой из строк. Выбираются те варианты, в строчках которых стоит наибольшее

При всем этом предполагается, что ситуация, в какой принимается решение, характеризуется последующими обстоятельствами:

1о

. Вероятности возникновения состояния Fj

известны и не зависят от времени.

2о

. Решение реализуется (на теоретическом уровне) нескончаемо много раз.

3о

. Для малого числа реализаций решения допускается некий риск.

При довольно большенном количестве реализаций среднее

Т.о. аспект Байеса-Лапласа (B-L-критерий) наиболее оптимистичен, чем минимаксный аспект, но он подразумевает огромную информированность и довольно долгосрочную реализацию.

3о

. Аспект Сэвиджа.

Величину aij

можно трактовать как наибольший доп выигрыш, который достигается, если в состоянии Fj

заместо варианта Ei

выбирать иной, лучший для этого наружного состояния вариант. Величину aij

можно интерпретировать и как утраты (штрафы) возникающие в состоянии Fj

при подмене рационального для него варианта на вариант Ei

. В крайнем случае eir

представляет собой очень вероятные (по всем наружным состояниям Fj

, j = ) утраты в случае выбора варианта Ei

) утраты в случае выбора варианта Ei

.

Соответственное аспекту Сэвиджа правило выбора сейчас трактуется так:

1). Любой элемент матрицы решений  вычитается из большего результата maxeij

вычитается из большего результата maxeij

соответственного столбца.

2). Разности aij

образуют матрицу остатков . Эта матрица дополняется столбцом больших разностей eir

. Эта матрица дополняется столбцом больших разностей eir

. Выбирают те варианты, в строчках которых стоит меньшее для этого столбца

Требования, предъявляемые к ситуации, в какой принимается решение, совпадают с требованием к ММ-критерию.

4о

. Пример и выводы.

Из требований, предъявляемых к рассмотренным аспектам становится ясно, что в следствии их жёстких начальных позиций они применимы лишь для идеализированных практических решений. В случае, когда вероятна очень мощная идеализация, можно использовать сразу поочерёдно разные аспекты. Опосля этого посреди нескольких вариантов ЛПР волевым способом выбирает окончательное решение. Таковой подход дозволяет, во-1-х, лучше просочиться во все внутренние связи задачи принятия решений и, во-2-х, ослабляет воздействие личного фактора.

Пример. При работе ЭВМ (Электронная вычислительная машина — комплекс технических средств, предназначенных для автоматической обработки информации в процессе решения вычислительных и информационных задач) нужно временами приостанавливать обработку инфы и инспектировать ЭВМ (Электронная вычислительная машина — комплекс технических средств, предназначенных для автоматической обработки информации в процессе решения вычислительных и информационных задач) на наличие в ней вирусов. Приостановка в обработке инфы приводит к определённым экономическим издержкам. В случае же если вирус впору найден не будет, вероятна утрата и некой части инфы, что приведёт и ещё к огромным убыткам.

Варианты решения таковы:

Е1

– полная проверка;

Е2

– малая проверка;

Е3

– отказ от проверки.

ЭВМ (Электронная вычислительная машина — комплекс технических средств, предназначенных для автоматической обработки информации в процессе решения вычислительных и информационных задач) может находиться в последующих состояниях:

F1

– вирус отсутствует;

F2

– вирус есть, но он не успел разрушить информацию;

F3

– есть файлы, нуждающиеся в восстановлении.

Результаты, включающие Издержки на поиск вируса и его ликвидацию, также Издержки, связанные с восстановлением инфы имеют вид:

Таблица 1.

ММ-критерий

аспект B-L

F1

F2

F3

eir

= eij

eij

eir

eir

eir

=

eir

E1

-20.0

-22.0

-25.0

-25.0

-25.0

-22.33

E2

-14.0

-23.0

-31.0

-31.0

-22.67

E3

0

-24.0

-40.0

-40.0

-21.33

-21.33

Согласно ММ-критерию следует проводить полную проверку. Аспект Байеса-Лапласа, в предположении, что все состояния машинки равновероятны.

P(Fj

) = qj

= 0.33,

рекомендуется отрешиться от проверки. Матрица остатков для этого примера и их оценка (в тыщах) согласно аспекту Сэвиджа имеет вид:

Аспект Сэвиджа

F1

F2

F3

eir

=aij

eir

E1

+20.0

0

0

+20.0

E2

+14.0

+1.0

+6.0

+14.0

+14.0

E3

0

+2.0

+15.0

+15.0

Пример специально подобран так, что любой аспект дает новое решение. Неопределённость состояния, в каком проверка застаёт ЭВМ (Электронная вычислительная машина — комплекс технических средств, предназначенных для автоматической обработки информации в процессе решения вычислительных и информационных задач), преобразуется в неясность, какому аспекту следовать.

Так как разные аспекты соединены с разными критериями, в каких принимается решение, наилучшее всего для сравнительной оценки советы тех либо других критериев получить доп информацию о самой ситуации. А именно, если принимаемое решение относится к соткам машин с схожими параметрами, то рекомендуется использовать аспект Байеса-Лапласа. Если же число машин не велико, лучше воспользоваться аспектами минимакса либо Севиджа.

Производные аспекты.

1о

. Аспект Гурвица.

Стараясь занять более уравновешенную позицию, Гурвиц представил оценочную функцию, которая находится кое-где меж точкой зрения последнего оптимизма и последнего пессимизма:

eir

= {Ceij

+ (1- C)  eij

eij

},

где С– весовой множитель.

правило выбора согласно аспекту Гурвица, формируется последующим образом:

матрица решений  дополняется столбцом, содержащим среднее взвешенное меньшего и большего результатов для каждой строчки. Выбираются лишь те варианты, в строчках которых стоят самые большие элементы eir

дополняется столбцом, содержащим среднее взвешенное меньшего и большего результатов для каждой строчки. Выбираются лишь те варианты, в строчках которых стоят самые большие элементы eir

этого столбца.

При С=1 аспект Гурвица преобразуется в ММ-критерий. При С = 0 он преобразуется в аспект “азартного игрока”

eir

= eij

,

т.е. мы становимся на точку зрения азартного игрока, делающего ставку на то, что «выпадет» наивыгоднейший вариант.

В технических приложениях трудно избрать весовой множитель С, т.к. тяжело отыскать количественную характеристику для тех толикой оптимизма и пессимизма, которые находятся при принятии решения. Потому почаще всего С := 1

/2

.

Аспект Гурвица применяется в случае, когда :

о вероятностях возникновения состояния Fj

ничего не понятно;

с возникновением состояния Fj

нужно считаться;

реализуется лишь маленькое количество решений;

допускается некий риск.

2о

. Аспект Ходжа–Лемана.

Этот аспект опирается сразу на ММ-критерий и аспект Баеса-Лапласа. При помощи параметра n выражается степень доверия к применяемому распределений вероятностей. Если доверие велико, то доминирует аспект Баеса-Лапласа, в неприятном случае – ММ-критерий, т.е. мы отыскиваем

eir

= {n + (1-n) eir

+ (1-n) eir

}, 0 £n£ 1.

правило выбора, соответственное аспекту Ходжа-Лемана формируется последующим образом:

матрица решений  дополняется столбцом, составленным из средних взвешенных (с весом nºconst) математическое ожиданиями и меньшего результата каждой строчки

дополняется столбцом, составленным из средних взвешенных (с весом nºconst) математическое ожиданиями и меньшего результата каждой строчки

. Отбираются те варианты решений в строчках которого стоит набольшее

При n = 1 аспект Ходжа-Лемана перебегает в аспект Байеса-Лапласа, а при n = 0 становится минимаксным.

Выбор n субъективен т. к. Степень достоверности какой-нибудь функции распределения – дело тёмное.

Для внедрения аспекта Ходжа-Лемана лучше, чтоб ситуация в какой принимается решение, удовлетворяла свойствам:

вероятности возникновения состояния Fj

неопознаны, но некие догадки о распределении вероятностей вероятны;

принятое решение на теоретическом уровне допускает нескончаемо много реализаций;

при малых числах реализации допускается некий риск.

3о

. Аспект Гермейера.

Этот аспект нацелен на величину утрат, т.е. на отрицательные значения всех eij

. При всем этом

eir

= eij

qj

.

Т.к. в хозяйственных задачках в большей степени имеют дело с ценами и затратами, условие eij

<0 обычно производится. В случае же, когда посреди величин eij

встречаются и положительные значения, можно перейти к строго отрицательным значениям при помощи преобразования eij

— a при пригодном образом подобранном a> 0. При всем этом лучший вариант решения зависит от а.

правило выбора согласно аспекту Гермейера формулируется последующим образом :

матрица решений дополняется ещё одним столбцом содержащим в каждой строке меньшее произведение имеющегося в ней результата на возможность соответственного состояния Fj

. Выбираются те варианты в строчках которых находится наибольшее

В котором-то смысле аспект Гермейера обобщает ММ-критерий: в случае равномерного распределения qj

=  , j =

, j = , они стают схожими.

, они стают схожими.

Условия его применимости таковы :

вероятности возникновения состояния Fj

неопознаны;

с возникновением тех либо других состояний, раздельно либо в комплексе, нужно считаться;

допускается некий риск;

решение может реализоваться один либо пару раз.

Если функция распределения известна не весьма надёжно, а числа реализации малы, то, следуя аспекту Гермейера, получают, совершенно говоря, необоснованно большенный риск.

4о

.

BL

(

MM

) — аспект.

Рвение получить аспекты, которые бы лучше приспосабливались к имеющейся ситуации, чем все до сего времени рассмотренные, привело к построению так именуемых составных критериев. В качестве примера разглядим аспект, приобретенный методом объединения критериев Байеса-Лапласа и минимакса.

правило выбора для этого аспекта формулируется последующим образом:

матрица решений  дополняется еще 3-мя столбцами. В первом из их записываются математические ожидания каждой из строк, во 2-м — разность меж опорным значением

дополняется еще 3-мя столбцами. В первом из их записываются математические ожидания каждой из строк, во 2-м — разность меж опорным значением

и минимальным значением

соответственной строчки. В 3-ем столбце помещаются разности меж большим значением

каждой строчки и большим значением  той строчки, в какой находится . Выбираются те варианты, строчки которых (при соблюдении приводимых ниже соотношений меж элементами второго и третьего столбцов) дают наибольшее математическое ожидание. А конкретно, соответственное

той строчки, в какой находится . Выбираются те варианты, строчки которых (при соблюдении приводимых ниже соотношений меж элементами второго и третьего столбцов) дают наибольшее математическое ожидание. А конкретно, соответственное

из второго столбца обязано быть либо равно некому заблаговременно данному уровню риска  . больше значения из второго столбца.

. больше значения из второго столбца.

Применение этого аспекта обосновано последующими признаками ситуации, в какой принимается решение:

вероятности возникновения состояний Fj

неопознаны, но имеется некая априорная информация в пользу какого-нибудь определенного распределения;

нужно считаться с возникновением разных состояний как по отдельности, так и в комплексе;

допускается ограниченный риск;

принятое решение реализуется один раз либо неоднократно.

BL(MM)-критерий отлично адаптирован для построения практических решений до этого всего в области техники и может считаться довольно надежным. Но данные границы риска  и, соответственно, оценок риска

и, соответственно, оценок риска  не учитывает ни число внедрения решения, ни иную схожую информацию. Воздействие личного фактора хотя и ослаблено, но не исключено стопроцентно.

не учитывает ни число внедрения решения, ни иную схожую информацию. Воздействие личного фактора хотя и ослаблено, но не исключено стопроцентно.

Условие

значительно в тех вариантах, когда решение реализуется лишь один либо маленькое число раз. В этих критериях недостаточно ориентироваться на риск, связанный лишь с нерентабельными наружными состояниями и средними значениями. Из-за этого, правда, можно понести некие утраты в успешных наружных состояниях. При большенном числе реализаций это условие перестает быть таковым уж принципиальным. Оно даже допускает разумные кандидатуры. При всем этом не понятно, но, точных количественных указаний, в которых вариантах это условие следовало бы опускать.

5о

. Аспект произведений.

eir

:=  eij

eij

правило выбора в этом случае формулируется так :

Матрица решений дополняется новеньким столбцом, содержащим произведения всех результатов каждой строчки. Выбираются те варианты, в строчках которых находятся самые большие значения этого столбца.

Применение этого аспекта обосновано последующими обстоятельствами :

вероятности возникновения состояния Fj

неопознаны;

с возникновением всякого из состояний Fj

по отдельности нужно считаться;

аспект применим и при малом числе реализаций решения;

некий риск допускается.

Аспект произведений адаптирован сначала для случаев, когда все eij

положительны. Если условие положительности нарушается, то следует делать некий сдвиг eij

+ а с некой константой а > ï eij

eij

ï. Итог при всем этом будет, естественно зависеть от а. На практике почаще всего

а := ïeij

ï+1.

Если же никакая константа не быть может признана имеющей смысл, то аспект произведений не применим.

Пример.

Разглядим этот же пример (табл. 1).

Построение рационального решения для матрицы решений о проверках по аспекту Гурвица имеет вид (при С =0.5, в 103

):

х

Сeij

(1-С)eij

eir

eir

-20.0

-22.0

-25.0

-12.5

-10.0

-22.5

-14.0

-23.0

-31.0

-15.5

-7.0

-22.5

0

-24.0

-40.0

-20.0

0

-20.0

-20.0

В данном примере у решения имеется поворотная точка относительно весового множителя С : до С = 0.57 в качестве рационального выбирается Е3

, а при огромных значениях – Е1

.

Применение аспекта Ходжа-Лемана (q = 0.33, n = 0.5, в 103

) :

eij

n

(1-n)eij

eir

eir

-22.33

-25.0

-11.17

-12.5

-23.67

-23.67

-22.67

-31.0

-11.34

-15.5

-26.84

-21.33

-40.0

-10.67

-20.0

-30.76

Аспект Ходжа-Лемана советует вариант Е1

(полная проверка) – так же как и ММ-критерий. Смена рекомендуемого варианта происходит лишь при n = 0.94. Потому равномерное распределение состояний рассматриваемой машинки обязано распознаваться с весьма высочайшей вероятностью, чтоб его можно было избрать по большему математическому ожиданию. При всем этом число реализаций решения постоянно остаётся произвольным.

Аспект Гермейера при qj

= 0.33 даёт последующий итог (в  ):

):

eir

=eij

qj

eir

-20.0

-22.0

-25.0

-6.67

-7.33

-8.33

-8.33

-8.33

-14.0

-23.0

-31.0

-4.67

-7.67

-10.33

-10.33

0

-24.0

-40.0

0

-8.0

-13.33

-13.33

В качестве рационального выбирается вариант Е1

. Сопоставление вариантов при помощи величин eir

указывает, что метод деяния аспекта Гермейера является даже наиболее гибким, чем у ММ-критерия.

В таблице, приведенной ниже, решение выбирается в согласовании с BL(MM)-критерием при q1

=q2

=q3

=1

/2

(данные в 103

).

-20.0

-22.0

-25.0

-23.33

0

-20.0

0

-14.0

-23.0

-31.0

-22.67

+6.0

-14.0

+6.0

0

-24.0

-40.0

-21.33

+15.0

0

+20.0

Вариант Е3

(отказ от проверки) принимается сиим аспектом лишь тогда, когда риск приближается к  . В неприятном случае хорошим оказывается Е1

. В неприятном случае хорошим оказывается Е1

. В почти всех технических и хозяйственных задачках допустимый риск бывает намного ниже, составляя обычно лишь незначимый процент от общих издержек. В схожих вариантах бывает в особенности ценно, если некорректное заблаговременно, не зависимо от принимаемого решения, то посодействовать может вычисление ожидаемого риска  . Тогда становится вероятным пошевелить мозгами, оправдан ли схожий риск. Такое исследование обычно дается легче.

. Тогда становится вероятным пошевелить мозгами, оправдан ли схожий риск. Такое исследование обычно дается легче.

Результаты внедрения аспекта произведения при а = 41×103

и а = 200×103

имеют вид :

eir

= eij

eij

eir

+21

+19

+16

6384

6384

а=41

+27

+18

+10

4860

+41

+17

+1

697

+180

+178

+175

5607

а=200

+186

+177

+169

5563

+200

+176

+160

5632

5632

Условие eij

> 0 для данной матрицы не выполнимо. Потому к элементам матрицы добавляется (по наружному произволу) поначалу а = 41×103

, а потом а = 200×103

.

Для а = 41×103

хорошим оказывается вариант Е1

, а для а = 200×103

– вариант Е3

, так что зависимость рационального варианта от а явна.

]]>